メタルマイナー.com経由

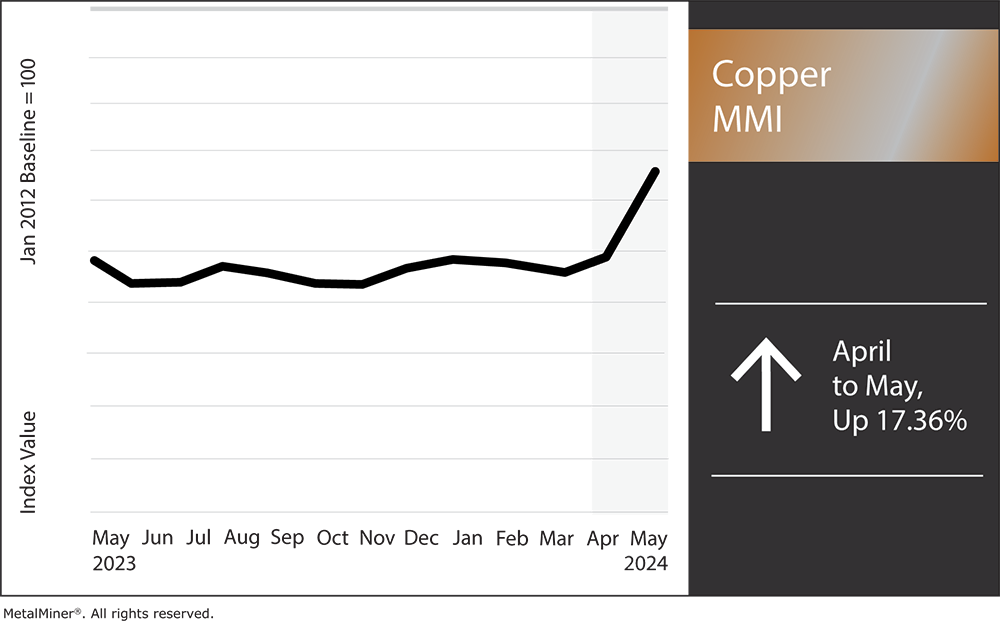

総じて、4月から5月までの銅月次金属指数(MMI)は17.36%上昇しました。

銅価格の上昇トレンドは4月中に加速しました。ブル市場の勢いにより、価格は3月末からほぼ14%急上昇しました。4月29日までに価格は1メトリックトンあたり10,000ドルを超えました。これらの動きは5月中旬まで続き、さらに1.14%上昇しました。最近の急騰にもかかわらず、本日の銅価格はまだ多くのリスクに直面しています。

長期的なファンダメンタルズが銅価格を1メトリックトンあたり10,000ドルを超えて推進

止まらない銅価格? 銅ブルに尋ねると、現在の上昇トレンドには何も邪魔が入らないと言います。長期的な市場の基本は次のとおりです。採鉱所の供給が不足し、新たな採鉱所への投資が不足していること、再生可能エネルギーやグリッド投資、戦争などのセクターからの需要の増加、AI駆動のデータセンターへのニーズなどにより、銅価格は一方通行で上昇します。

長期的な視点から見ると、供給に関する懸念は依然として妥当です。採鉱所の操業中断や閉鎖と、稼働採鉱所からますます低い鉱石品位が、既に精錬および精製費用の急落につながっています。銅価格が高騰すれば新しい鉱山の開発が促進される可能性がありますが、発見から生産開始までの平均期間は16〜17年かかります。したがって、リサイクル以外にも適切な投資があっても供給パイプラインを拡大することは間もなくはできません。一方で、ますます電動化される世界は銅の需要が増えることを意味します。これが現在の銅供給の赤字予測の主な理由であり、供給不足が2025年に始まると予想されています。

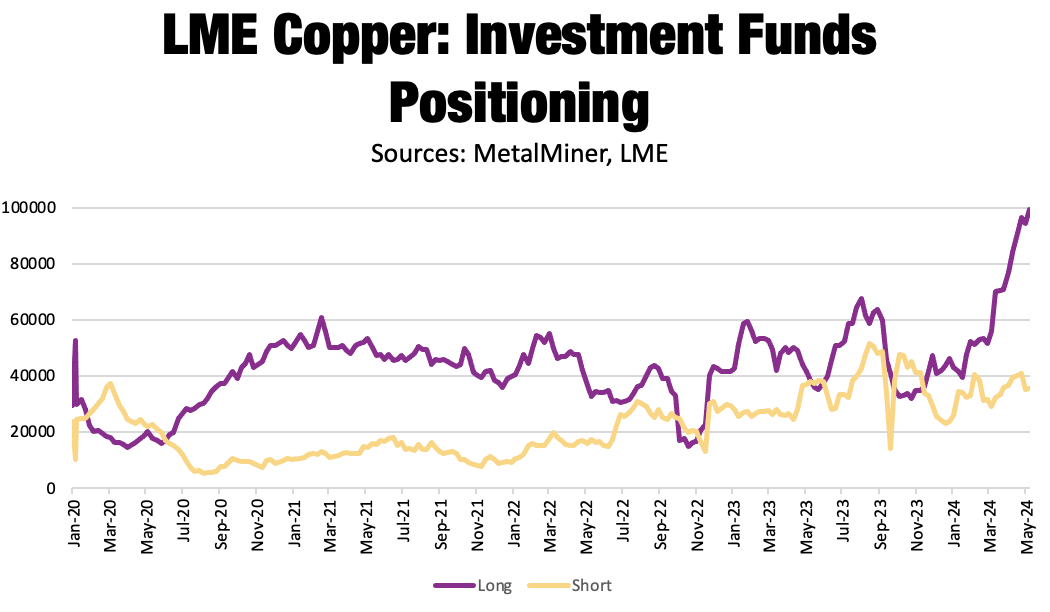

LMEの投資ファンドスプレッドが分岐に出ました。5月初めに、ロングポジションは総投資ファンドポジションのほぼ73%を占めていました。全体のショートポジションは相対的に安定していましたが、銅価格が上昇する賭けは1月初め以来倍増しました。ロングポジションの急増が銅価格を押し上げ、5月中旬には2022年4月以来の最高値に達しました。

一方、CMEの価格はさらに強気でした。5月14日、銅ショートスクイーズが発生し、日中取引で一時的に1メトリックトンあたり11,000ドルを超えました。価格が終値で戻りましたが、CMEの価格は5月14日にLMEの価格を300ドル以上上回るプレミアムで終了しました。

投機的賭けが急速に進みすぎる懸念を燃やす

現在のラリーの前に、銅価格の上昇トレンドはおそらく金属市場において最悪の保守秘密でした。何しろ、銅は現在進行中のグローバルなグリーン転換に不可欠です。この事実だけで多くの市場参加者が、銅価格が上昇し始めるやいなやロングベットを開始する準備が整いました。

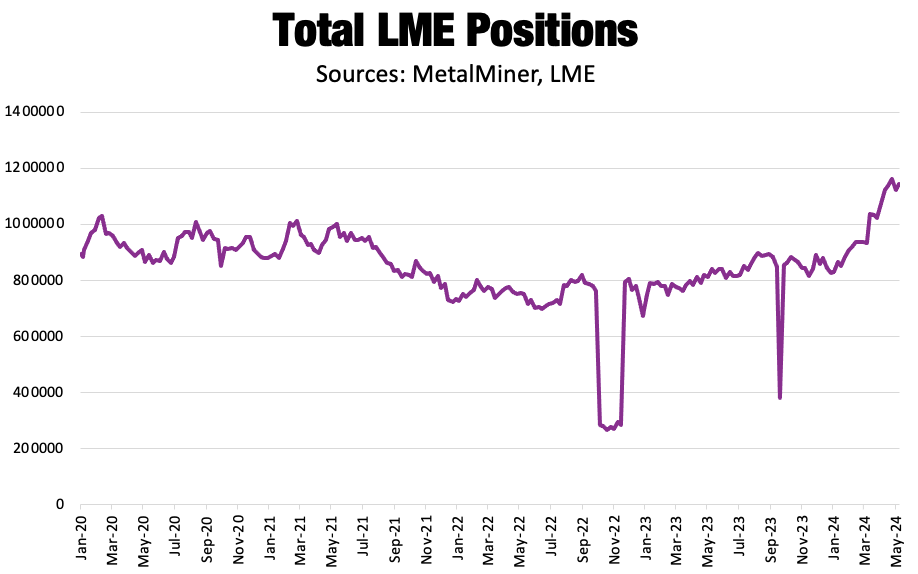

2024年のスタートは金属取引への新たな関心を掻き立てたようです。米国と英国によるロシアのアルミニウム、銅、ニッケル取引の禁止が支援された可能性もあるが、4月にLMEの取引量は過去最高に達し、1,700万契約以上の取引が行われました。銅に関しては、2023年の終了から5月10日までにLMEのポジション総数が38%以上増加しました。LMEだけでなく、CMEやSHFEも市場参加が増加しています。

取引の復活は全ての基本金属価格に勢いを与えました。現在の供給状況に関わらず、これらは年初から上昇トレンドを維持しています。しかし、投機的な賭けの波は需要が期待に追いつかない可能性がある大きなリスクを伴います。これが実際、今日の銅価格を苦しめる主な問題の1つです。

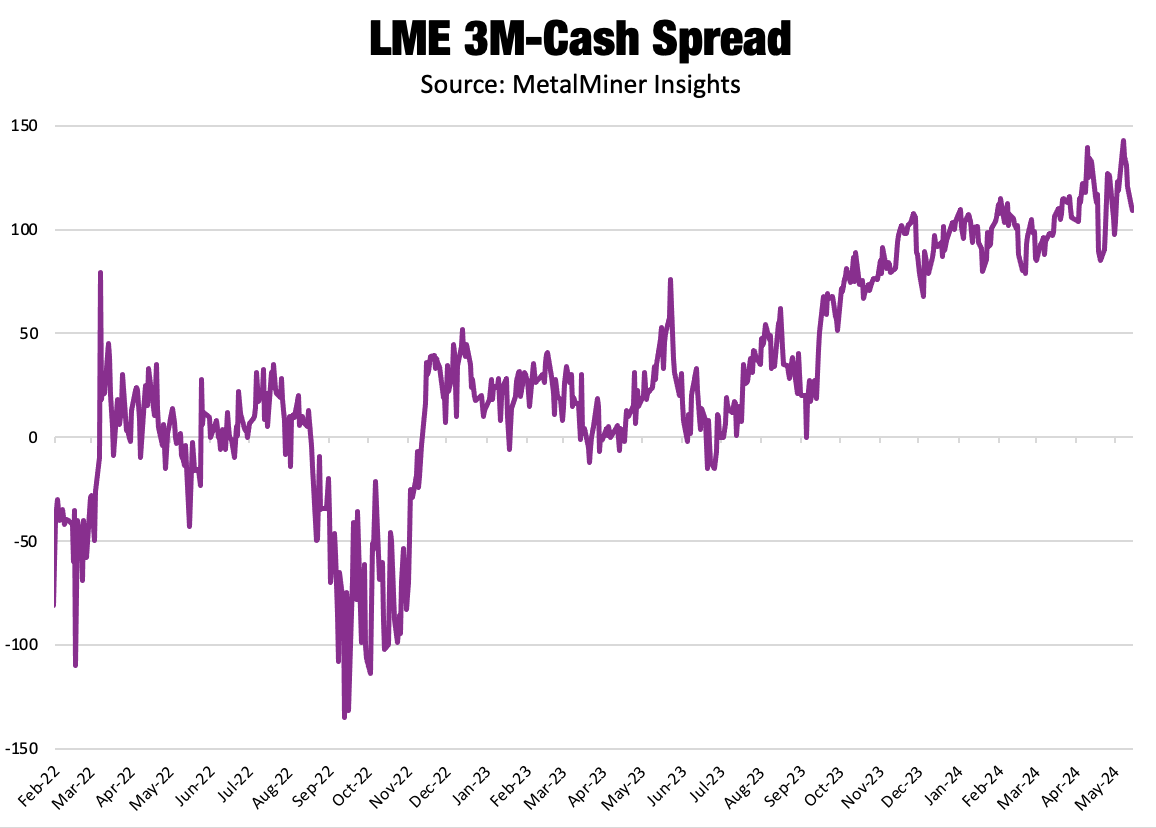

長期の需要シグナルは市場の現実に対するしつこい赤い旗です。LMEの3か月先物と主要現物価格の間の深いエンタンゴは市場に供給が豊富であることを示唆しています。5月に先物プレミアムは1メトリックトンあたり143ドルの過去最高値に達しました。翌週には若干後退しましたが、2012年以来の平均プレミアムは1メトリックトンあたり12ドル余りで比較的小さいです。

本日の銅価格:中国の需要と緑のエネルギーに打撃

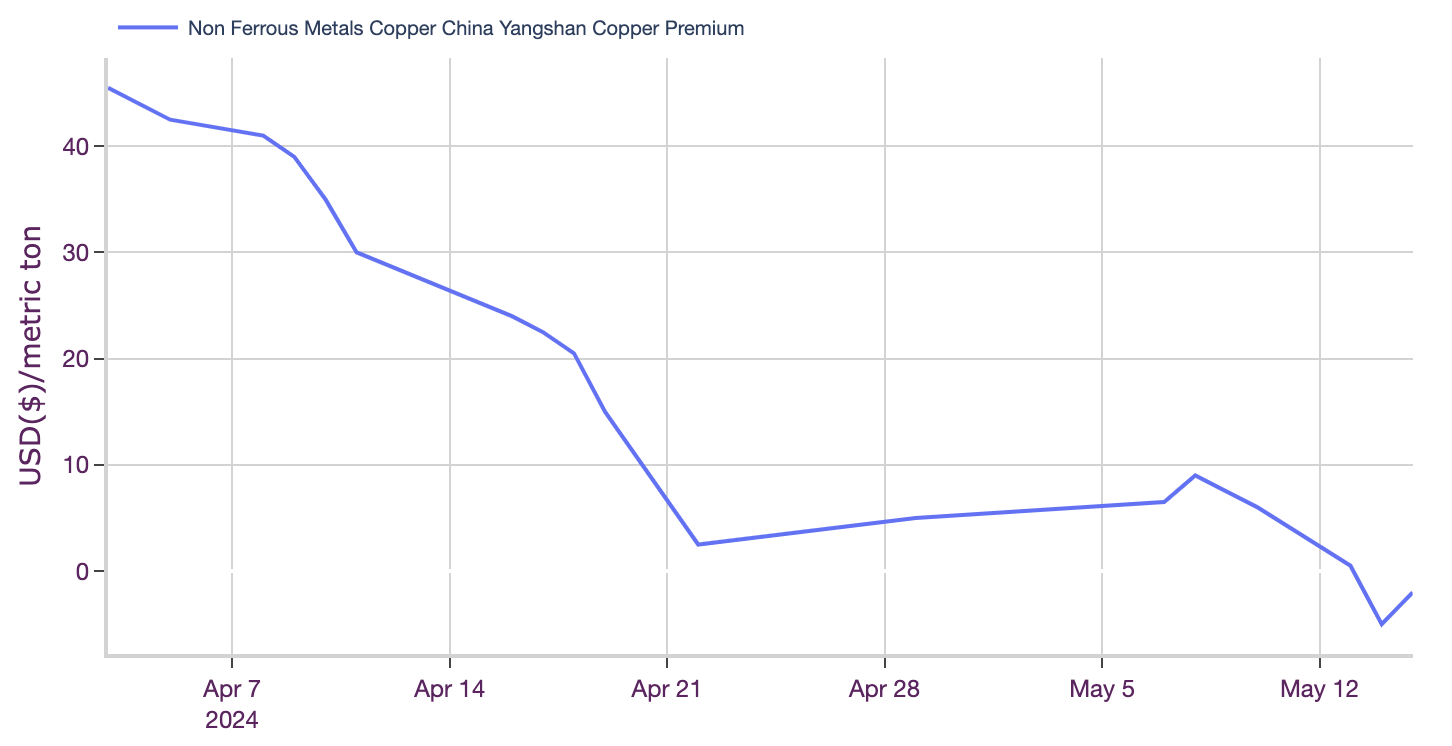

一方、中国の需要指標も現在の興奮には見合っていません。中国の陽山銅プレミアムは5月中旬にゼロ以下に下落し、高値の銅価格が需要を抑制しているかのようでした。海洋風力やEVなどのセクターは、コストと収益性の問題に直面し、銅価格の急騰によって多くの銅を必要とするセクターが脆弱になっています。

長期的なブル市場の基礎は有効であるにもかかわらず、今後のトレンドが価格をどれだけ運べるかは難しいです。特に、現在のトレンドを逃す恐れが高まり、価格が持続不可能に高騰する可能性があります。大口取引主がこれらの賭けを解除し始めれば、下降修正がじわりと迫っているかもしれません。

ADVERTISEMENT

銅市場の未知数

現在の市場の不安定さの中には、市場状況に影響を与える多くの未知数があります。4月にインフレは緩みましたが、連邦準備制度の2%目標を上回る水準でとどまっています。さらに、連邦公準制度は金利引き下げのタイムラインを示しておらず、インフレにおける持続的な進展がない限り、役人たちが方針転換に乗り出す用意ができるまで時間がかかるでしょう。急騰する金属価格は確実に連邦公準制度の抱負には役立ちません。一方、より高い長期金利は引き続き米ドルを支援し続けます。銅価格は米ドルインデックスと逆相関関係があるため、これは需要を抑制し続けるでしょう。

その他のニュースでは、パナマでは保守的な新しい大統領が選出され、経済を現状の停滞から引き上げることを約束しました。また、ファースト・クアンタムのコブレ・パナマ銅鉱山の閉鎖は、世界の銅供給量の約1%を占めると推定されるものから銅製錬所に鉱石供給が逼迫したことに重大な影響を与えました。環境抗議によるもので、鉱山閉鎖はパナマ政府に新しい契約を申し込む提携でファースト・クアンタムと合意しました。これにより、濃縮処理作業は5月初旬までに再開されます。

数日前、新しい大統領ラウル・ムリーノは、ファースト・クアンタムが新しい契約を再開するために交渉を再開するかもしれないという楽観的な考え方を市場にもたらしました。ムリーノはパナマのラジオ番組にて、「鉱業問題を考慮するには、仲裁を停止しなければなりません。」と述べました。ファースト・クアンタムは、鉱山閉鎖後、国から200億ドルの賠償を求める仲裁手続きを開始しました。鉱山の再開はおそらく中央アメリカの国にとって有利な新