バイ ガーフィールド・レイノルズ、ブルームバーグ・マーケット・ライブ記者兼ストラテジスト

急騰する商品価格は、投資家が中央銀行が閉ざしたと思っていたインフレの扉を再び開ける恐れがあります。これによって収益は上昇していますが、原材料への需要を牽引している財政支出の構造的な後押しは、2023年が新たなブルランの始まりと仮定する債券投資家にとって悪循環を生み出す可能性があります。

今年の商品価格は、既に2023年の下落のほとんどを消し去り、それが過去最大の世代全体での険しい利上げが世界経済を実質的に遅らせることに失敗した最も明白な兆候の一つです。金融緩和が急速に進むという賭けの深刻な逆転が一般的となっているのも無理はありませんが、投資家は、実際に実施される利下げが遅れて浅い可能性に直面しているべきです。

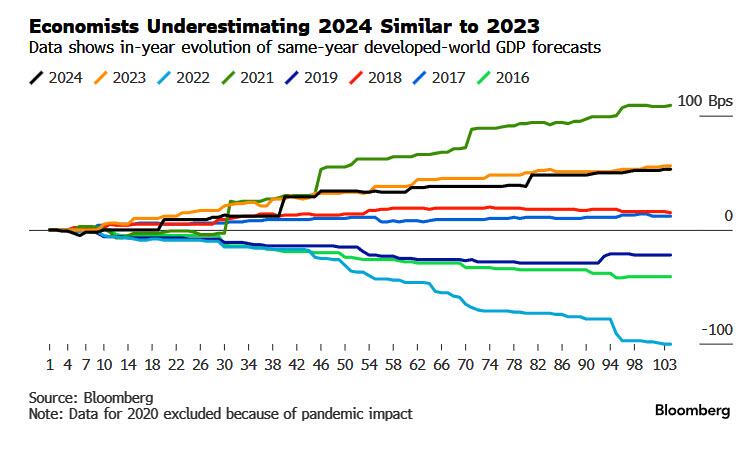

経済学者は再び成長予測を引き上げるよう迫られています。私は2016年以降の先進国GDPの予測の進化を見てみました。各年について、その時点の年の予測から遅くとも5月末までの予測を見てきました。2023年と2024年の両年は、過去10年間で先進国GDPの見積もりのアップグレードが最も急速なものでしたが、2021年のパンデミック刺激に触発された急激な上昇を除くという点でした。これらの年の5月までの予測の変化は最終的にそのままになりましたが、2018年は、アナリストたちの初期の楽観主義が米国連邦準備制度理事会(Fed)の利上げと貿易戦争に直面して解かれた年でした。

今年、幅広い原材料が急上昇したことの規則的な性質は、世界経済全体での需要が市場が過小評価していたことを強調しています。

国内需経済、環境への移行、増加する防衛費はすべて、さまざまな程度で価格に対し非弾力的です。中国のこうした需要は、その破綻寸前の不動産部門が経済成長を制約している中でも驚くほど持続していますが、再生可能エネルギーへの発電切り替えに巨大な努力をしています。

それは、トランプ時代の関税によって最初にひび割れ始めた、ますます砕けた全体主義からの転換が完全に破綻した後、軍事支出の増加にも参加している多くの国々の一つです。多極化に戻る転換は、ロシアとウクライナからのさまざまな種類の原材料の削減や中東の緊張による供給ショックを通じて、原材料駆動のインフレーションを加速させます。

これらのトレンドによって駆動される商品価格の再膨張的影響は、今月主要中央銀行による鷹派の保持に向かう傾向を説明しています。そして、増加する政府支出(実際と潜在の両方)は、収益への上方リスクを強調しています。

債券市場の継続的な供給ショックは、発行量の増加により起こります。高齢の節約家たちからの需要が余分な債務を吸収できるとしても、株、金、または暗号通貨に転向する人々がいるなど、より多くの債券は、劇的な景気後退がなければ収益の底値を引き上げることになります。

ほとんどの経済でソフトパッチの兆候が見られるにもかかわらず、中央銀行はほとんどの場合、狙っているソフトランディングにかなり近い結果を達成できると主張しています。それに加えて、すべての財政政策の寛大さを加味すると、最高の債券が期待できるのは、新たな利上げをもたらす結果を避けることだけです。

ADVERTISEMENT

バイ ゼロヘッジ・ドットコム