Por Garfield Reynolds, reportero y estratega de Bloomberg Markets Live

El aumento de los precios de las materias primas amenaza con devolver la inflación a través de una puerta que los inversores creían que los bancos centrales habían cerrado. Eso está elevando los rendimientos, pero el impulso estructural del gasto fiscal que está ayudando a impulsar la demanda de materia prima amenaza con crear un círculo vicioso para los inversores de bonos que asumieron que 2023 marcaba el inicio de un nuevo ciclo alcista.

Las materias primas este año ya han borrado gran parte de las caídas de 2023, quizás el signo más obvio de que las subidas más pronunciadas de tasas de interés a nivel global en una generación no lograron ralentizar considerablemente la economía mundial. No es de extrañar que eso haya acompañado un serio giro en las apuestas sobre un rápido alivio monetario, pero los inversores deben enfrentar la posibilidad de que cualquier recorte de tasas que se produzca sea tardío y superficial.

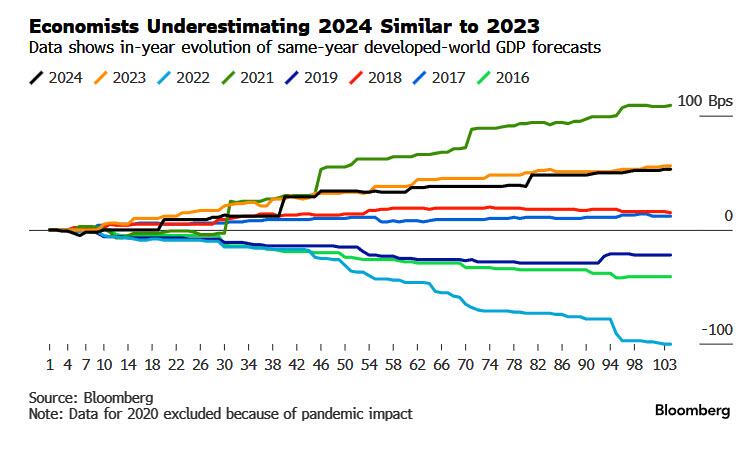

Una vez más, los economistas se ven obligados a aumentar sus previsiones de crecimiento. Observé la evolución de las previsiones para el PIB del mundo desarrollado retrocediendo hasta 2016, en cada caso analizando las proyecciones para el año en curso y hasta finales de mayo. Tanto 2023 como 2024 vieron los mayores aumentos rápidos en las estimaciones de PIB del mundo desarrollado en la última década, fuera del aumento inspirado por el estímulo pandémico de 2021. El cambio en las previsiones para cada uno de esos años en mayo se mantuvo hasta el final, excepto por 2018, cuando el optimismo inicial de los analistas se deshizo ante las subidas de la Fed y las guerras comerciales.

La regularidad con la que una variedad de materias primas ha aumentado este año subraya la forma en que los mercados subestimaron la demanda en la economía global.

La relocalización, la transición verde y el aumento del gasto en defensa requieren más materias primas, y todos son en cierto grado también precio-inelásticos. La demanda de China por estos recursos se ha mantenido sorprendentemente bien incluso cuando su sector inmobiliario en crisis obstaculiza el crecimiento económico, pero se encuentra inmerso en un esfuerzo masivo para cambiar a fuentes renovables para la generación de energía.

También se encuentra entre los muchos que están aumentando el gasto militar, después de que el mundo post-Covid fracturara por completo la globalización cada vez más cercana que comenzó a resquebrajarse con los aranceles de la era Trump. El regreso hacia un mundo multipolar también añade inflación impulsada por las materias primas a través de choques de oferta, como la reducción por parte de Rusia y Ucrania de varias clases de materias primas y tensiones en Oriente Medio.

El impacto reflacionario de las materias primas impulsado por estas tendencias ayuda a explicar el giro hacia posturas restrictivas en los principales bancos centrales este mes. Y el aumento del gasto gubernamental, tanto actual como potencial, subraya el sesgo al alza de los rendimientos.

La continua perturbación en los mercados de bonos es el abultado flujo de emisiones. Incluso si la demanda de los ahorradores envejecidos puede absorber la deuda adicional, y hay quienes se están volcando hacia acciones, oro o incluso criptomonedas en su lugar, más bonos significarán un nivel mínimo más alto para los rendimientos, a menos que haya recesiones graves.

Aunque hay señales de debilidades en la mayoría de las economías, los bancos centrales sostienen en su mayoría que pueden lograr algo cercano al aterrizaje suave que buscan. Sumen toda esa generosidad fiscal, y lo mejor que pueden esperar los bonos es evitar resultados que conduzcan a nuevas subidas de tasas.

ADVERTISEMENT

Por Zerohedge.com

Más Lecturas Destacadas de Oilprice.com:

- Mercado Mundial de Petróleo al Borde Ante la Reunión de la OPEP+

- La Energía Solar se Dispara en el Medio Oriente

- Ucrania y España Firman Acuerdo de Seguridad de €1 Mil Millones