Vía Metal Miner

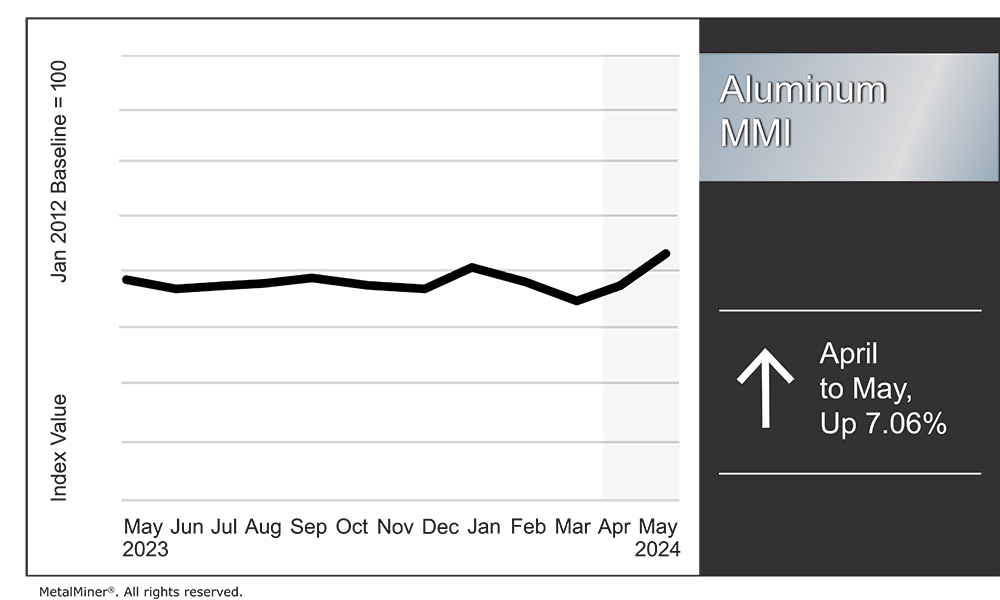

En general, el Índice Mensual de Metales de Aluminio (MMI) subió un 7.06% de abril a mayo.

El precio del aluminio se mantuvo alcista durante abril, aumentando un 11.47% respecto al mes anterior. Sin embargo, los precios alcanzaron su pico el 22 de abril al no superar su máximo de 2023. Luego, retrocedieron durante el resto del mes y principios de mayo.

Aumentan Inventarios de Aluminio de LME Después de la Entrega de Trafigura

En medio de la retirada del precio del aluminio, Trafigura descargó más de 400,000 toneladas métricas de aluminio en los almacenes de LME. La mayoría del volumen supuestamente provino de la India, aunque la entrega potencialmente contenía material ruso. Mientras otros informaron a Reuters que otras 400,000 toneladas podrían esperar entrega, la primera entrega hizo que las existencias de LME aumentaran un 88%, alcanzando su nivel más alto desde enero de 2022.

LME continúa navegando en el mercado dinámico tras las sanciones de EE. UU. y el Reino Unido que prohibieron el comercio de aluminio ruso. Inmediatamente después, los operadores intentaron manipular el sistema aprovechando los beneficios de los acuerdos de vuelta de alquiler. Mientras tanto, las sanciones clasificaron el aluminio ruso en dos categorías: material producido antes del 13 de abril y material producido después, sujeto a sanciones.

Grandes comerciantes, incluidos Glencore y Trafigura, ordenaron material producido antes del 13 de abril. Para obtener ganancias de los acuerdos de alquiler con almacenes, luego lo volvieron a entregar a almacenes como la categoría menos deseable. Suponiendo que el material seguiría sin interesar, los comerciantes buscaron obtener beneficios de las tarifas de almacenamiento. LME siguió tales movimientos con sus propios esfuerzos para desincentivar tales retiros.

Prohibición Genera Aumento en la Participación en el Mercado

Según los datos de País de Origen de LME, abril mostró una fuerte disminución en las existencias rusas desde marzo, totalizando casi 200,000 toneladas. Esto provocó que la proporción de aluminio ruso disminuyera del 91% en marzo al 88% en abril. La pérdida de aluminio ruso hizo que los niveles de inventario disminuyeran considerablemente hasta la entrega más reciente que forzó un fuerte repunte.

Debido al exceso de existencias de aluminio ruso en los almacenes de LME, las sanciones más recientes podrían tener importantes implicaciones en los precios de LME. El material ruso tiene un descuento en comparación con el material obtenido en otros lugares, lo que generó preocupaciones de que la oferta pudiera presionar a la baja los precios del aluminio en LME. Sin embargo, no surgió un cambio significativo entre los precios del aluminio en LME y CME antes y después de las sanciones más recientes. En cambio, la noticia de la prohibición comercial provocó un fuerte aumento en la participación en el mercado en ambos intercambios.

Demanda Doméstica Parece Estable, Mercado con Exceso de Oferta

Suponiendo que la entrega de Trafigura sea principalmente material indio, el fuerte aumento de las existencias podría presionar a la baja los precios del aluminio. Aunque los niveles de inventario no muestran una correlación significativa con los precios, sin embargo, influyen en el sentimiento general del mercado.

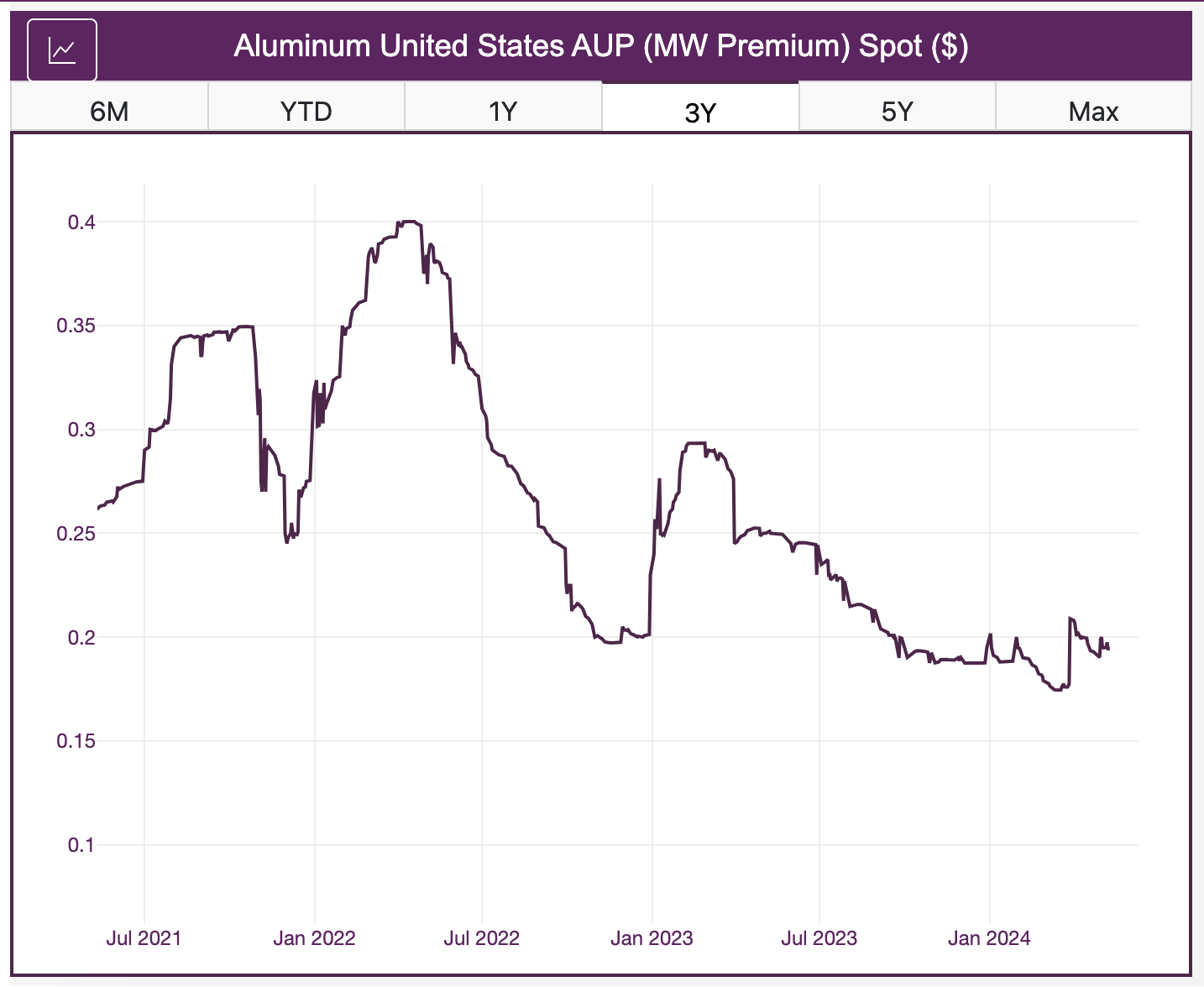

A nivel global, el aluminio sigue siendo un mercado con exceso de oferta. Aunque las condiciones de demanda en EE. UU. reportadamente siguen siendo “buenas,” la Prima del Medio Oeste continuó disminuyendo en las últimas semanas. La prima se mantiene en gran medida lateral con una tendencia a la baja, pero aún no ha alcanzado sus mínimos de mediados de marzo.

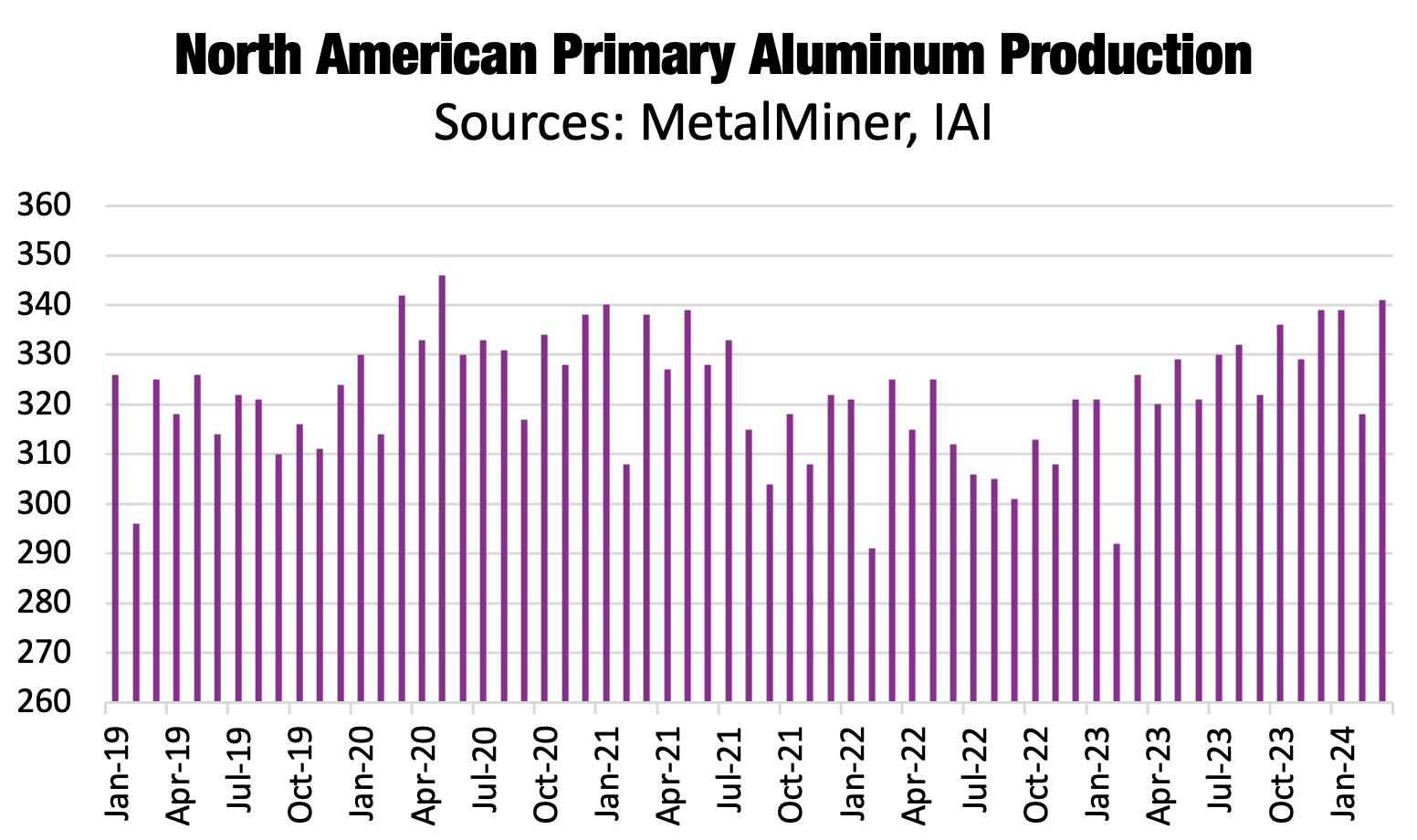

Mientras tanto, los datos del Instituto Internacional del Aluminio mostraron que los niveles de producción primaria de aluminio en Norteamérica siguen siendo sólidos. Esto podría llevar a recortes por parte de los productores locales para aumentar los precios. Sin embargo, tal acción podría aumentar la ventaja competitiva para las importaciones.

ADVERTISEMENT

Productores de Aluminio Publican Resultados del Q1

Los resultados trimestrales de Century Aluminum mostraron un ligero aumento en los envíos de aluminio primario desde el T4 de 2023. Sin embargo, siguieron siendo inferiores interanualmente. Los envíos de aluminio primario de EE. UU. subieron de 96,002 toneladas durante el T4 a 97,602 toneladas durante el T1. No obstante, el T1 de 2023 vio un total de envíos de 102,430 toneladas. Según la empresa, "las ventas netas para el primer trimestre finalizado el 31 de marzo de 2024, disminuyeron en $22.8 millones secuencialmente debido principalmente a primas regionales y de productos de valor añadido más bajas".

Mientras tanto, los resultados trimestrales de Alcoa mostraron un ligero descenso en los envíos de aluminio, pasando de 638,000 toneladas métricas en el T4 de 2023 a 634,000 toneladas métricas en el T1 de 2024. Sin embargo, los envíos del T1 aumentaron interanualmente, pasando de 600,000 toneladas métricas durante el T1 de 2023.

Por Nichole Bastin

Más Lecturas Principales de Oilprice.com:

- La UE Aplasta con Sanciones Extensas Contra Moscú y Minsk

- Gulf Keystone Petroleum Lucha contra el Débil Precio de sus Acciones con un Esquema de Recompra

- $7.5 mil millones de Inversión Bipartidista Aporta Solo 7 Estaciones de Carga de Vehículos Eléctricos