Las autoridades japonesas podrían intervenir nuevamente en el mercado de divisas este año, ya que se espera que las tasas de interés en EE. UU. sigan altas. El Yen japonés se fortaleció bruscamente durante la noche después de caer a su nivel más bajo desde abril de 1990, superando los 160 yenes por dólar.

El FT reporta que traders en Hong Kong, Australia y Londres afirmaron que era "muy probable" que la recuperación se debiera a la venta de reservas en dólares por parte del Ministerio de Finanzas de Japón y la compra de la moneda japonesa por primera vez desde finales de 2022.

Aunque analistas sugirieron que la magnitud y rapidez del salto parecían ser una intervención, algunos traders cuestionaron esa conclusión y señalaron que los bancos japoneses vendieron dólares a medida que se fortalecía.

El principal funcionario de divisas de Japón, Masato Kanda, optó por mantener en vilo a los inversores al negarse a hacer comentarios.

"Es difícil ignorar los efectos negativos que estos movimientos violentos y anormales [en las divisas] causarán en la economía del país," dijo Kanda a los reporteros el lunes.

Dow Jones informó que las autoridades intervinieron para apoyar al yen, citando fuentes familiarizadas con el tema.

Es poco probable que sea la última vez que Japón intervenga en el mercado de divisas este año, dado que se espera que las tasas de interés en EE. UU. continúen altas, según Alvin Tan, jefe de estrategia de cambio extranjero de Asia en RBC Capital Markets.

"Tendremos una lucha continua entre Tokio y el mercado en el futuro," comentó.

* * *

El yen se desplomó en operaciones tempranas en Asia, igualando sus mínimos exactos de abril de 1990 en lo que se atribuye a una operación de 'fat finger' o la activación de múltiples opciones de barrera, según fuentes que realmente no tienen idea.

La caída se extendió luego del fuerte descenso del viernes, que siguió a la aparente falta de interés del Gobernador del BoJ, Ueda, en hacer algo respecto a la caída del yen, argumentando que 'no tenía impacto' en la imagen inflacionaria de la divisa.

“Las tasas de cambio no son un objetivo de la política monetaria para controlar directamente,” dijo.

“Pero la volatilidad de la moneda podría ser un factor importante que afecte a la economía y los precios. Si el impacto en la inflación subyacente se vuelve demasiado grande para ignorarlo, podría ser una razón para ajustar la política monetaria.”

De hecho, los responsables políticos han advertido repetidamente que no tolerarán una depreciación excesiva si va demasiado lejos demasiado rápido.

El Ministro de Finanzas, Shunichi Suzuki, reiteró después de la reunión del BoJ que el gobierno responderá adecuadamente a los movimientos en el mercado de divisas.

Los posibles detonantes para intervenciones son los días festivos en Japón el lunes y viernes de la próxima semana, que conllevan el riesgo de volatilidad en medio de operaciones reducidas.

“Si el yen cae aún más desde aquí, como después de la decisión del BoJ en septiembre de 2022, la posibilidad de intervención aumentará,” dijo Hirofumi Suzuki, estratega jefe de divisas en Sumitomo Mitsui Banking Corp.

“No es el nivel, sino la velocidad lo que desencadenará la acción.”

Bueno, la volatilidad de la moneda es lo que tiene ahora...

Fuente: Bloomberg

La brusca caída llevó al USDJPY exactamente a sus máximos de abril de 1990...

Fuente: Bloomberg

El dolor de la divisa se centró en el mercado japonés mientras que el EUR y GBP se fortalecieron frente al USD...

Fuente: Bloomberg

Quizás aún más notable, el yen se desplomó en comparación con el yuan chino, llegando a 22 por primera vez desde 1992 y ejerciendo más presión sobre Pekín para potencialmente tomar medidas...

Fuente: Bloomberg

La pregunta es, por supuesto, qué hará el Ministerio de Finanzas y el BoJ de Japón ahora, si es que harán algo, ya que sus recientes excusas sobre la 'velocidad' o algo parecido ya no aplican después de un aumento independiente de 6 puntos de su divisa en unos pocos días (cuando el resto de las monedas del mundo no lo están).

"Es posible que las autoridades digan que no apuntan a niveles per se, pero sí prestan mucha atención a la tendencia y la tasa de cambio, y los niveles actuales sugieren que tienen que actuar pronto o corren el riesgo de enfrentar una crisis de credibilidad," dijo Chris Weston, jefe de investigación en Pepperstone Group Ltd.

“El mercado de divisas casi los está desafiando como hacían los vigilantes de los bonos en el pasado.”

Específicamente, el estratega de FX de SocGen Kit Juckes señaló el viernes que la caída del yen se está volviendo desordenada, lo que apunta a un declive final, potencialmente agudo, antes de encontrar un piso.

Sin embargo, como detallamos la semana pasada, el problema con la intervención es que una vez que el genio está fuera de la botella... es difícil volver a ponerlo dentro.

En otras palabras, la responsabilidad recae en el BoJ de intervenir con una medida mucho más firme de lo que espera el mercado.

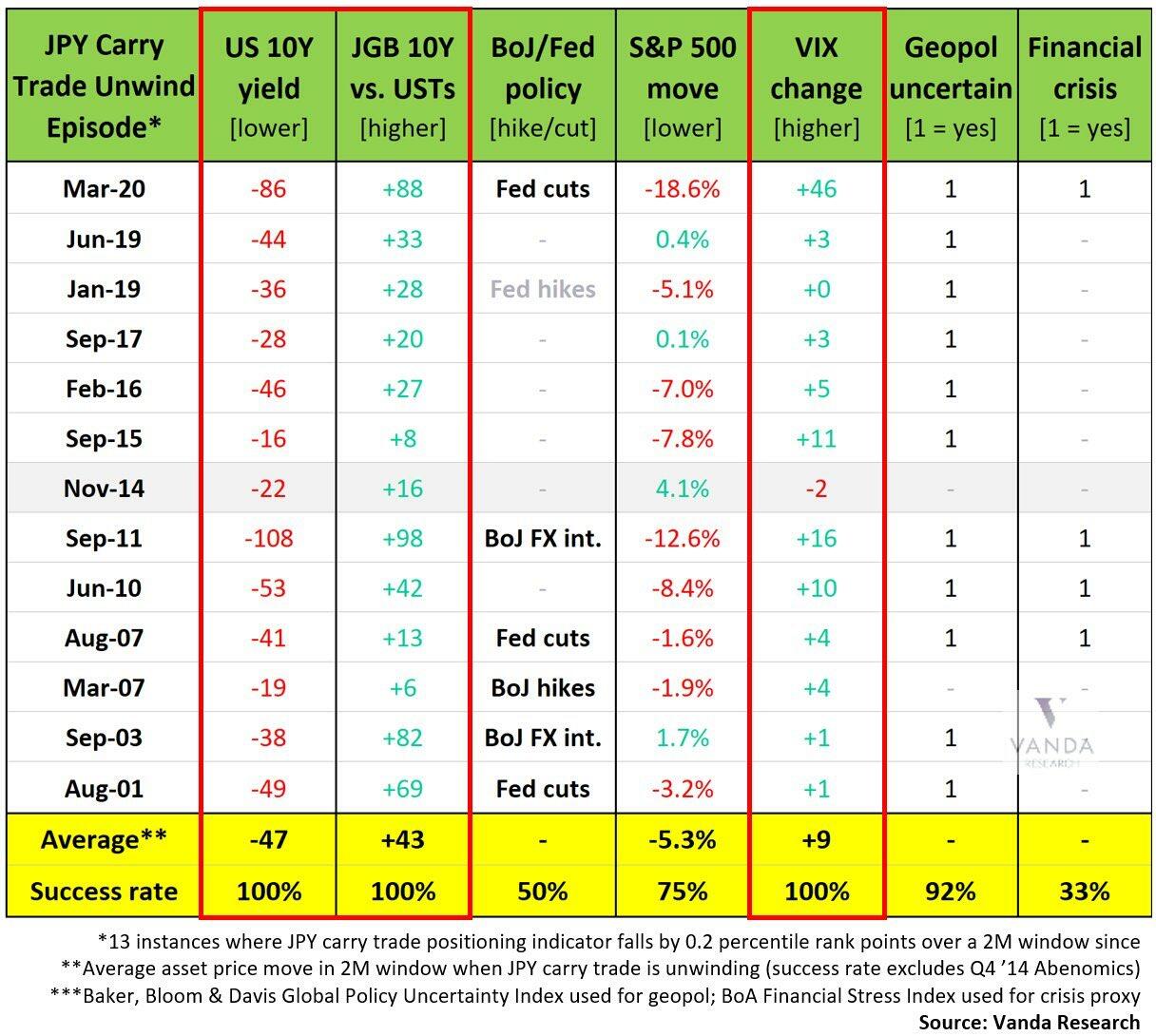

Según Viraj Patel de Vanda Research, "estamos en un punto en el que el MoF/BoJ no tiene más opción que intervenir. La mejor manera sería que el BoJ aumentara 25 puntos básicos esta semana. Ya no se trata de lo macro (el BoJ debería haber normalizado la política más rápidamente el año pasado)."

En lugar de eso, lo que está sucediendo es que la mala gestión por parte de Japón de su divisa se ha convertido en un juego entre especuladores y funcionarios: los especuladores tienen posiciones cortas en el yen por razones fundamentales válidas (diferencial). En este punto, un aumento 'sorpresa' para transmitir a los mercados que les preocupa la debilidad continua del FX (y no nos pongan a prueba) sería menos costoso para la economía que una mayor devaluación del yen. También agrega un nivel adicional de incertidumbre a la función de reacción del BoJ/MoF, que a los especuladores (con operaciones de diferencial largo) no les gusta.

Mientras tanto, la intervención en FX, que lamentablemente parece ser la ruta preferida hasta ahora por parte del MoF/BoJ basada en la historia reciente, ni siquiera es una solución a corto plazo. Las caídas en USD/JPY serían rápidamente adquiridas según rumores recientes del mercado. Un aumento va un poco más lejos para resolver la causa subyacente de la debilidad del yen, incluso si es solo una opción marginalmente mejor.

Sin embargo, no todos están convencidos de que la intervención sea inminente.

En una nota a finales de la semana pasada, Deutsche Bank indica que la caída de la divisa está justificada y finalmente marca el día en que el mercado se da cuenta de que Japón sigue una política de negligencia benigna para el yen.

Hemos sostenido durante mucho tiempo que la intervención en divisas no es creíble y el tono más suave en las advertencias verbales del ministro de finanzas durante la noche es positivo en términos de credibilidad. La posibilidad de intervención no se descarta si el mercado se vuelve desordenado, pero también es notable que el Gobernador Ueda restó importancia a la relevancia del yen en su conferencia de prensa hoy, así como señaló que no hay urgencia para subir las tasas. Encuadramos la actual caída del yen en los siguientes puntos.

- La debilidad del yen simplemente no es tan perjudicial para Japón. El sector turístico está en auge, los márgenes de ganancia en el Nikkei se disparan y la competitividad de los exportadores aumenta. Es cierto que el costo de los bienes importados está subiendo. Pero el crecimiento está bien, el gobierno está ayudando a compensar parte de los costos a través de subsidios y la inflación básica no se está acelerando. Lo más importante es que los japoneses son grandes propietarios de activos extranjeros a través de la posición internacional neta de inversión positiva de Japón. Por lo tanto, la debilidad del yen conduce a enormes ganancias de capital en bonos y acciones extranjeros, más fácilmente resumida en la observación de que el fondo de pensiones del gobierno (GPIF) ha ganado aproximadamente más beneficios en los últimos dos años que en los últimos veinte años combinados.

- Simplemente no hay un problema de inflación. El IPC básico de Japón ronda el 2% y ha estado desacelerando en los últimos meses. El IPC de Tokio anoche fue del 1.7% excluyendo efectos únicos. Es cierto que la inflación bien podría acelerarse nuevamente impulsada por la debilidad del FX y el alto crecimiento salarial. Pero el punto de partida de la inflación es totalmente diferente a los ciclos de alza post-COVID de la Fed y el BCE. Por extensión, el dolor inflacionario es mucho menor y la urgencia de subir las tasas también. Más evidente aún es el hecho de que la confianza del consumidor japonés está cerca de los máximos del ciclo.

- Las tasas reales negativas son geniales. Existe una gran atracción por mantener tasas reales negativas para el balance consolidado del gobierno. Como demostramos el año pasado, crea espacio fiscal a través de un carry trade de $20 billones al tiempo que genera ganancias de activos para la base de votantes ricos de Japón. Esto alienta los persistentes flujos de capital domésticos que hemos destacado como un impulsor clave de la debilidad del yen durante el último año y que han llevado al amplio saldo básico de Japón a ser uno de los más débiles del mundo. No son los especuladores los que están debilitando el yen, sino los propios japoneses.

En conclusión, Deutsche destaca que para que el JPY se fortalezca, los japoneses necesitan deshacer su carry trade. Pero para que esto tenga sentido, el Banco de Japón necesita llevar a cabo un ciclo de alza acelerado similar a las experiencias posteriores al COVID de otros bancos centrales. El tiempo dirá si el BoJ se está moviendo demasiado lento y generando un error de política. Un cambio en las previsiones de inflación del BoJ a muy por encima del 2% en su horizonte de previsión sería la señal más clara de un cambio en la función de reacción. Pero esto no está sucediendo ahora.

Los japoneses están disfrutando del viaje.