Metal Minerを通じて

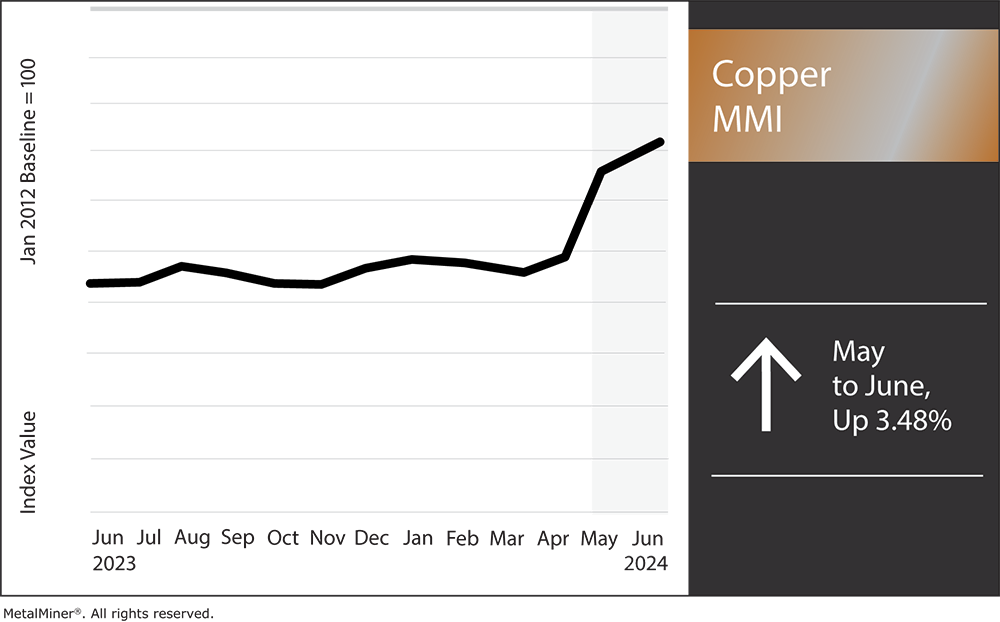

全体として、Copper Monthly Metals Index (MMI)は5月から6月にかけて3.48%上昇しました。

5月末に銅価格が過去最高値を記録したのは、短期間の急騰が影響し、その後急落しました。4月末から全体として3.7%上昇しました。CMEの銅価格は6月上旬に引き続き調整を続け、5月の上昇を全て取り消すと同時に、新たな底を模索しました。銅市場は常に変動しています。将来の銅価格について最新情報を入手するには、MetalMinerの週報ニュースレターをご覧ください。

思惑的な銅の急騰が崩れる

先月、MetalMinerは、銅価格の上昇トレンドが持続不可能で修正が避けられないと警告しました。投機的なフレンジーにより、CMEの銅価格は2月中旬から5月末までに38%以上上昇しましたが、投資家はすぐに現在の市場の現実と向き合わなければならなくなりました:需要がまだ準備ができていない…。

6月18日までに、銅価格は1か月ほど前の最高値から12.46%下落し、投資家は急速に上昇しすぎたラリーから後退し始めました。CMEとLMEのコミットメント・オブ・トレーダーズのデータによると、投資ファンドは5月末以降、ロング・ポジションを巻き戻し始め、6月中旬まで継続している傾向でした。

銅価格への影響の小さな需要

銅価格はQ2のほとんどを通じてほぼ一直線に上昇しましたが、需要シグナルの形で決して揺るぎない赤信号がありました。中国の旧正月では、SHFE在庫が急速に増加し、2020年以来の最高水準に達しました。一方、中国の需要状況を示すプロキシである燕山銅プレミアムは銅価格の急上昇に伴い急落しました。5月中旬までに、このプレミアムはマイナス圏に落ち込み、中国の購入者が高騰する銅価格に難色を示した結果でした。6月中旬まで同様で、このプレミアムはマイナス基準を脱していませんでした。

一方、LMEの銅価格も強力な需要状況を示していませんでした。たとえば、3か月物の主要な銅価格は、現物価格よりも歴史的に高いプレミアムを維持していました。幅広いコンタンゴは、需要条件が価格を押し上げるのではなく、供給が充実している市場を示唆していました。先物価格は平均で現物価格よりも1メトリックトンあたり約$14のプレミアムを保持していましたが、現在の$138のプレミアムよりもはるかに低い水準です。

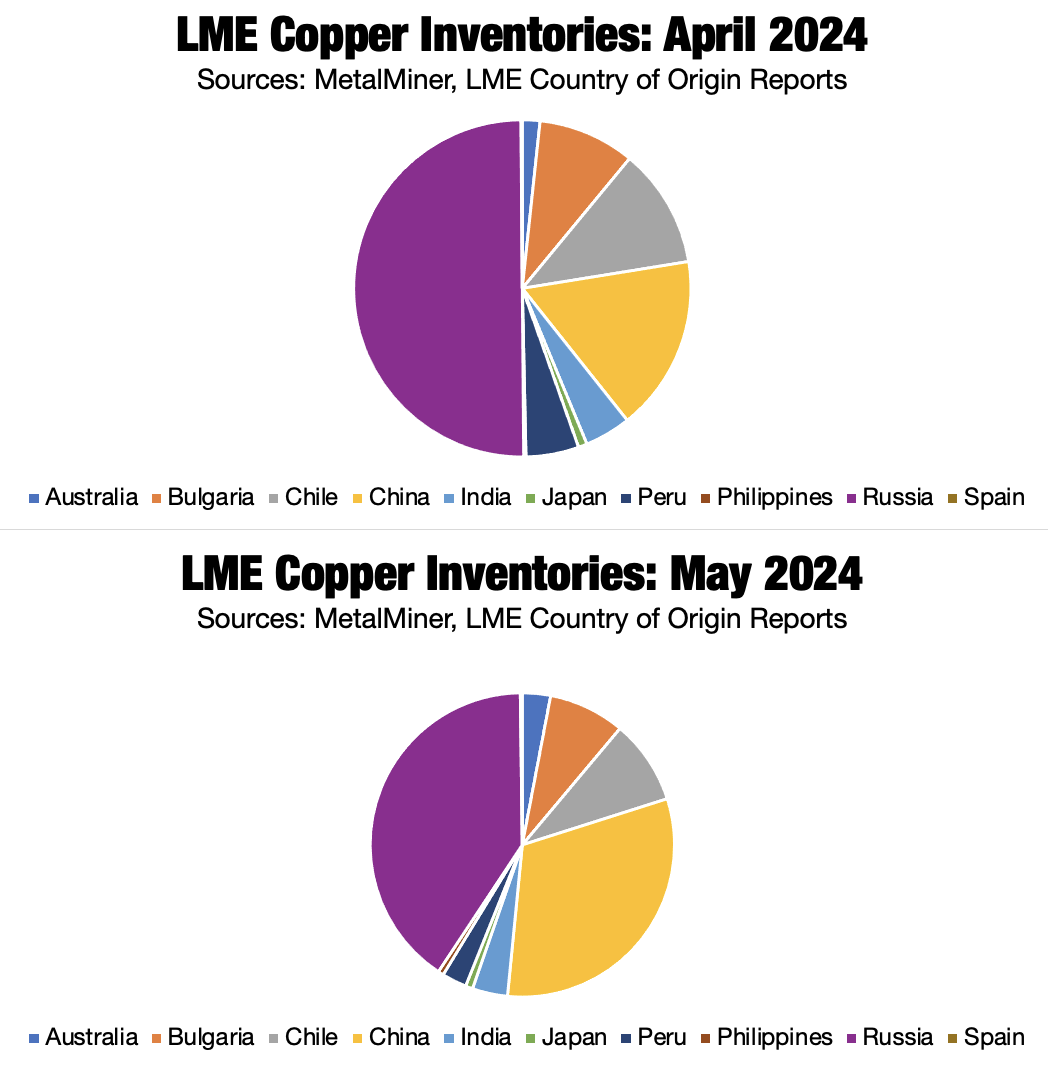

CMEの価格は狭くバックワーデーション状態にあり、需要状況が強いことを示していました。しかし、米国の需要だけでは、より大きなグローバル市場を上回ることはできませんでした。LMEとCMEの価格がSHFEの価格を超える広がりが拡大し、やがて取引フローが西洋取引所にシフトし始めました。LMEの銅の出所データによると、中国の銅の供給は4月から5月にかけてほぼ倍増しました。6月中旬までに、LMEの在庫は2024年2月以来の最高水準に達し、現在も再建が続いています。

市場は銅価格の新たな底を求めている

6月中旬時点で、銅価格の継続的な下落修正により、5月の上昇分と4月の一部が消失し、市場は新たな底を模索しています。市場で最も楽観的な声は、現在の調整が一時的なもので、やがてバルビン市場が戻ると考えています。他の人々は、価格が今後数か月でQ1の範囲に戻る可能性があることを警告しています。

長期的なファンダメンタルズは銅市場にかなりの魅力を持たせていますが、Q2が終わりに近づくにつれて、悲観的な需要シグナルが残っています。中国のヤンシャンプレミアムがマイナス圏にあること、LMEの在庫が増加しており、歴史的に広範なLMEのコンタンゴが、価格を推進する需要条件ではなく、市場の供給が十分であることを示唆しています。今のところ、経済的な強風が需要状況に影を落とし続けています。

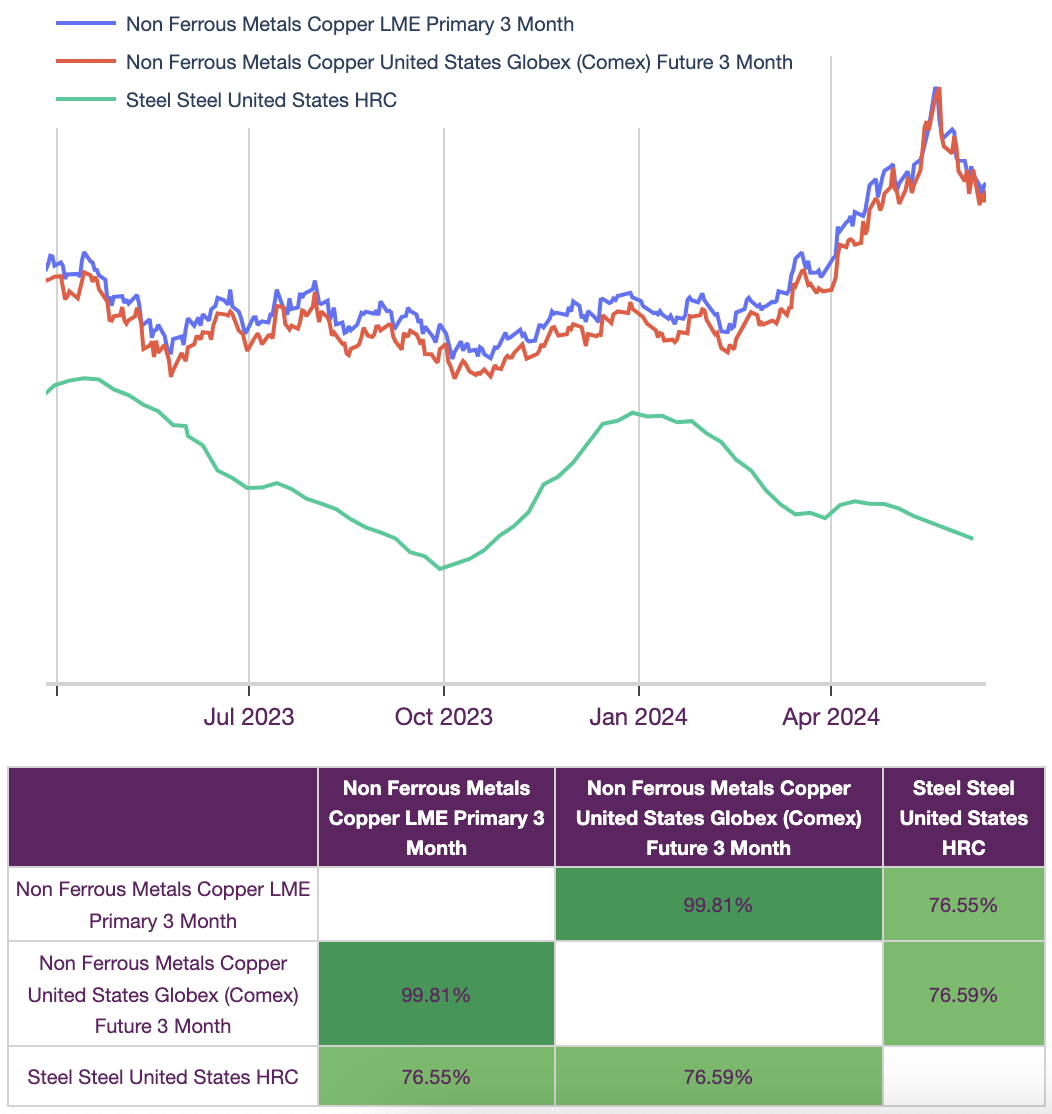

米国の鉄鋼価格はQ2全体を通じて基本金属全体で見られた上昇トレンドを見送りました。HRC価格は2024年初から継続的な下降トレンドを辿り、現在は2023年10月以来の最低水準にあります。一方、国内の鉄鋼市場は、連邦準備制度が遅れて消費者や製造業者を圧迫し続けるしつこいインフレや金利引き上げが続く中、需要悪化を報告し始めました。5月は、短期間の復活を経て、ISM製造業PMIは3か月連続で収縮しました。

出典:Metal Miner Insights、チャート&相関解析ツール

ADVERTISEMENT

国内の鉄鋼価格は、今後数か月の間に銅価格の先行指標となる可能性があります。米国のHRC価格は、LMEとCMEの銅価格とほぼ77%の相関があり、市場がしばしば互いに反映されることを示しています。悪化が報告されている国内市場と一緒に、悪材料が徐々に増えていることが、米国にとっては特に今後数か月において、連邦準備制度による金融引き締めの影響が複合することを示しています。過去数年間、米国はヨーロッパなどでの不況にも関わらず、他の市場よりも抵抗力があったため、金属価格を支えました。米国の需要が続けて損なわれる場合、短期的には銅価格に悪影響をもたらす可能性があります。

MetalMinerのMMIレポートには、月次の銅価格レポートが含まれており、契約、価格予測、予測の銅分析の経済指標として使用できます。こちらからサインアップしてください。

長期的な銅供給不足は今後も続く

銅価格は現在修正中ですが、長期的な見通しは断固として楽観的です。長年、近い将来の銅供給が現行のパラメーターの下では進行中のグローバルエネルギー転換をサポートできないという警告が市場を覆ってきました。EV、太陽光パネル、風力タワーを通じて到達しようとするネットゼロ目標は、定義されたタイムラインの下で利用可能にできないほど多くの銅を必要とします。

鉱石品質の低下と新しい鉱山の開発にかかる時間の長さを考慮に入れると、電気化の取り組みは市場を必然的に赤字に追い込み、価格を引き上げ、プロジェクトをキャンセルさせるでしょう。結局、高騰する価格を殺すものは高騰する価格です。

ミシガン大学とコーネル大学の最近の研究も同様に現実的な未来の道筋を示しています。地球と環境科学のU of M教授であるアダム・サイモンは、「論文で、採掘会社が生産することは不可能なほどの銅が必要であることを示しています。」と述べています。