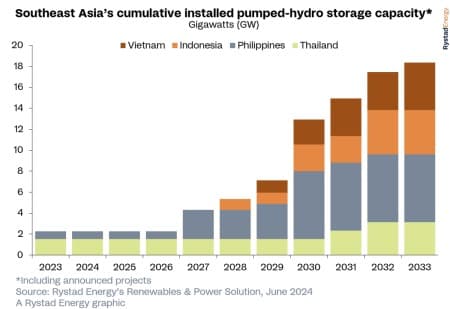

揚水発電所、または簡単に揚水発電は、東南アジアのエネルギー転換においてますます重要な役割を果たす見込みです。この大規模エネルギー貯蔵のための成熟した技術は、再生可能エネルギー源を好む中で化石燃料発電所が段階的に廃止されるにつれ、電力系統の信頼性を強化することができます。東南アジアの揚水発電容量は、今日の2.3ギガワット(GW)から2033年までに18 GWに急増し、わずか10年未満でほぼ8倍に増加する見込みであり、総投資額は約120億ドルから700億ドルに及ぶと推定されています。

地域の発電の64%が化石燃料から得ている中、信頼性のある緑のエネルギー貯蔵ソリューションは、特に太陽光や風力などの再生可能エネルギー源が統合されるにつれ、電力システムの柔軟性を高める上で重要です。現在、2.7 GWの揚水貯蔵が建設中であり、残りの13.3 GWは様々な開発段階にあります。この拡張により、フィリピンとタイを中心とする地域の再生可能エネルギー景観が多様化します。現時点ではタイが最も既存容量が多いですが、フィリピンは5.7 GWの容量が進行中で、まもなくそれを上回るでしょう。

ベトナムやインドネシアを含む他の地域の国々も揚水発電に投資しており、それぞれ約4.5 GWと4.2 GWの保留中の容量を誇っています。タイも2033年までに追加の1.6 GWの開発を計画し、地域の成長に貢献する予定です。

関連記事: スウェーデン、市場の非効率性を理由にドイツへの新しい送電ケーブルを拒否

“揚水発電は、太陽光や風力などの変動性の高い再生可能エネルギー源が統合される中で、成長するエネルギー貯蔵ニーズを満たす有望なソリューションとして輝いています。しかし、政策立案者や開発者は、揚水発電の運用に固有のさまざまな課題や不確実性に対処するため、効果的なリスク管理を実施し、その地域のエネルギー景観へのシームレスな統合を確保する必要があります」と、ライスタッド・エナジーの再生可能エネルギー担当アナリストであるネビ・チャヤ・ウィノファは述べています。

特に揚水発電所の設置を奨励する政策によって、政策決定が短期間において非常に重要な役割を果たしています。例えば、フィリピンエネルギー省(DOE)は、揚水発電を含むエネルギー貯蔵技術を積極的に規制しています。この国の近日開催予定のグリーンエネルギーオークションプログラム(GEAP 3)では、DOEが3.1 GWの揚水発電容量を提供する予定です。同様に、ベトナムの国家的なパワー開発計画8(PDP 8)は、2023年までに2.4 GWの揚水発電の達成を目指しており、バックアイやニンソンのようなプロジェクトが進行中です。さらに、インドネシア、タイおよび他の地域の国々も政策枠組みを通じて揚水発電を進めています。

インドネシア、フィリピン、ベトナム、タイの大部分で、国有公共事業会社が揚水プロジェクトを支配しています。この傾向は、東南アジアのトップ3の開発者がすべて政府との重要な関係を持っていることからも明らかです。インドネシアの国営公共事業会社PLNは地域で最も大規模な開発者であり、パイプラインに3.7 GWの揚水プロジェクトを有しています。高額な前払いコストと投資回収に時間がかかることから、揚水プロジェクトは民間企業にとっては魅力的ではありません。また、ライセンス手続きは予測不能であり、プロジェクトのタイムラインを引き延ばし、潜在的な開発者にリスクを与える可能性があります。

しかし、フィリピンはこの傾向から外れています。隣国と異なり、この国は電力市場が分離されており、発電および配電の両方に競争が存在しています。この競争は卸売り電気価格が規制された市場よりも変動が激しくなることを意味します。このことは、フィリピンでは揚水貯蔵を経済的に魅力的な選択肢にし、開発者にとってより魅力的なオプションにする経済的インセンティブを提供します。

揚水発電は、水力エネルギーを貯蔵する方法であり、電力システムが負荷バランシングに使用する手法です。これは、低地の貯水池から水を高い場所の貯水池にポンピングして、後で高い電力需要の時に使用できるエネルギーを蓄える仕組みです。通常、低コストの超過の電力がポンプを駆動し、貯蔵された水は必要なときに発電機を通じて放出され、電力を生成します。

揚水プロジェクトは特定の地理的条件に大きく依存しており、用地選定や土地取得に障害をもたらします。多くの潜在的な場所が、建設のための送電線や道路アクセスなどの必要なインフラが欠如している農村地域に位置しています。これらの欠陥は、コストとプロジェクト開発のタイムラインの増加をもたらし、プロジェクト財政を圧迫するでしょう。さらに、これらのプロジェクトの土地取得は、しばしば森林、河川システム、都市などの保護区域に配置されるため、環境規制に厳密に準拠することが必要です。

ADVERTISEMENT

これらの課題にもかかわらず、揚水プロジェクトは展開される地域に重要な社会経済上の利点をもたらします。安定した電力供給を確保するだけでなく、その地域のアクセシビリティを向上させるインフラの成長を促進します。さらに、これらのプロジェクトは、主に建設および運営中の地域住民に利益をもたらす仕事の機会を生み出し、地域経済を活性化させます。これらの利点を最大限に活用するためには、開発者と政策立案者の両方による戦略的計画、徹底的な準備、正確な実行、そして継続的評価による効果的なリスク管理戦略が必要です。

ライスタッドエナジーによる

Oilprice.comからの他のトップ記事: