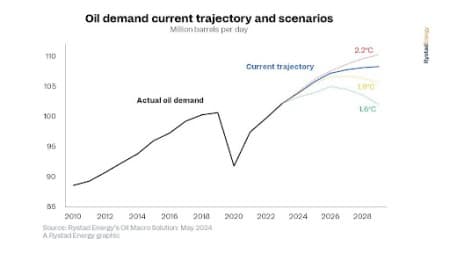

L'étude et la modélisation de Rystad Energy indiquent que la demande de pétrole augmentera davantage à moyen terme, car les alternatives à faible émission de carbone ne sont pas encore suffisamment développées ou économiquement compétitives pour compenser la demande croissante en matière de transport et de services industriels. Le dernier rapport sur les scénarios macroéconomiques du pétrole de Rystad Energy explique que les 13 secteurs dépendant du pétrole seront confrontés à une transition plus complexe que prévu il y a seulement quelques années. Ces résultats soulignent le fait que la demande de pétrole reste durable et que le processus de substitution du capital associé à la consommation de pétrole sera complexe et long en raison des avantages compétitifs du pétrole dans de multiples secteurs de transport et processus industriels.

L'étude évalue la trajectoire de la demande de pétrole sur cinq ans, la préparation technologique de chaque secteur à la transition et les cadres politiques soutenant ce changement. Notre analyse met en lumière l'impact de percées cruciales, telles que l'électrification rapide des bus, des trains et des voitures, ainsi que les défis auxquels sont confrontés les secteurs restants qui manquent de technologies alternatives entièrement développées ou compétitives.

Comme la demande de pétrole devrait continuer à augmenter à moyen terme, la probabilité d'une transition rapide loin du pétrole diminue, à moins que nous ne constations des percées dans ces vecteurs d'énergie à faible émission de carbone qui peuvent substituer techniquement et économiquement le pétrole. Notre prévision actualisée à moyen terme devrait apporter une dose de réalisme au récit de transition du pétrole, aux côtés d'un regain d'urgence pour explorer et investir davantage, là où cela a du sens économique, dans les technologies propres et les énergies renouvelables, pour réaliser ces avancées.

Claudio Galimberti, Directeur de l'analyse du marché mondial, Rystad Energy

Transport

Environ un quart de la demande mondiale de pétrole provient du transport routier de passagers, il n'est donc pas surprenant que l'adoption de véhicules électriques (VE), comprenant à la fois des véhicules électriques à batterie (BEV) et hybrides rechargeables (PHEV), soit un facteur clé pour estimer l'impact sur la demande de pétrole. Les VE ont augmenté depuis 2018, représentant 16% des ventes mondiales en 2022. Cependant, l'année dernière a marqué un tournant, avec seulement 19% des ventes de VE au niveau mondial, en raison d'une combinaison du manque de VE grand public en dehors de la Chine, d'une mauvaise infrastructure de recharge, d'une faible acceptation des consommateurs dans certaines régions, de l'insécurité liée à la recharge et du retrait de subventions dans certains pays.

Lié : Les Déplacements du Memorial Day Devraient Atteindre un Record

Malgré ces défis, Rystad Energy prévoit toujours que l'électrification du transport routier de passagers regagnera en force dans la seconde moitié de cette décennie et au-delà. Les constructeurs automobiles se sont engagés à produire des dizaines de millions de VE dans les années à venir, ce qui entraînera des économies d'échelle. Toutefois, il est important de noter que certains de ces plans ont récemment été réduits en raison de faibles retours sur investissement. En fin de compte, un grand problème devra être résolu : l'« insécurité liée à la recharge » dans les zones où les propriétaires de voitures ne disposent pas de places de stationnement privées. Ce phénomène est particulièrement aigu dans de nombreux pays non membres de l'OCDE et dans quelques pays de l'OCDE également.

Outre le transport routier de passagers, la transition vers des sources d'énergie alternatives rencontre des obstacles. Dans le transport routier commercial lourd, la demande de pétrole devrait croître en parallèle avec l'expansion de l'économie mondiale, notamment en Asie, car les alternatives au pétrole restent limitées. Par exemple, les batteries sont encore trop lourdes et volumineuses pour s'adapter à un camion de Classe 8 et, même si elles le faisaient, il faudrait trop de temps pour les charger. L'échange de batteries, un processus où les batteries à faible charge sont remplacées par des batteries entièrement chargées dans des stations spécialisées, a montré des promesses en Chine, mais représente toujours une fraction minime de la flotte de camions électriques. La caténaire et la charge par induction – des méthodes de charge des véhicules électriques en mouvement – pourraient être la solution, mais elles sont actuellement trop coûteuses. Volvo et Tesla ont certes commencé la production et la livraison de camions semi-remorques électriques, mais les chiffres restent modestes et le resteront à moyen terme.

L'industrie maritime rencontre de nombreux des mêmes défis que les camions lourds. Transporter de grosses cargaisons sur les mers de manière efficace et abordable nécessite un carburant à haute densité énergétique, un stockage et un transport sécurisés, ainsi qu'une chaîne d'approvisionnement bien établie. Bien que des alternatives comme l'ammoniac et le méthanol puissent répondre à certaines de ces exigences, ils doivent encore surpasser le pétrole sur des critères clés tels que l'abordabilité et la densité énergétique. De plus, le vieillissement rapide de la flotte maritime mondiale devrait ralentir le renouvellement de la flotte.

Le carburant d'aviation durable (SAF) est une alternative écologique au carburant d'aviation traditionnel. Bien que le SAF ait le potentiel de croître de manière significative dans l'industrie de l'aviation au cours des années 2030 et au-delà, il n'impactera pas significativement l'aviation au cours des cinq prochaines années. Malgré les engagements majeurs des compagnies aériennes et du programme Corsia de l'Organisation de l'aviation civile internationale (OACI), la part du SAF représentera moins de 5 % de la demande de carburant d'aviation d'ici la fin de cette décennie, ce qui équivaut à moins de 0,4 % de la demande mondiale de pétrole.

Les bus et les trains n'ont pas besoin d'attendre des alternatives car celles-ci sont déjà disponibles et se révèlent être très efficaces. La récente tendance à l'électrification dans ces deux secteurs en Chine, en Inde et en Europe se poursuivra dans les années à venir, grâce aux politiques gouvernementales. Cependant, même si ces deux secteurs étaient entièrement électrifiés d'ici les 15 prochaines années, la réduction maximale de la demande de pétrole d'ici 2030 ne serait que d'environ 0,5 à 0,8 million de barils par jour, car ils représentent actuellement moins de 3 % de la demande de pétrole.

Secteurs fixes

Les secteurs fixes, comprenant la pétrochimie, l'industrie, la construction, les usages non énergétiques, les auto-approvisionnements énergétiques, l'énergie et l'agriculture, représentent 42,3 % de la demande mondiale de pétrole en 2024 et sont des composants vitaux de la transition énergétique. Dans le secteur de la pétrochimie, la demande de plastiques devrait augmenter dans les prochaines années – sur fond d'une classe moyenne mondiale en expansion – et le pétrole et les liquides de gaz naturel (LGN) seront les matières premières utilisées pour produire du plastique. Pour réduire la demande de matières premières vierges, les taux de recyclage mécanique et chimique doivent augmenter. Cependant, des investissements supplémentaires dans la chaîne d'approvisionnement du recyclage, ainsi que la recherche et le développement, sont nécessaires pour y parvenir. Il est important de rappeler que les taux mondiaux de recyclage des plastiques représentent actuellement seulement 8 % de la consommation totale de plastiques, avec peu de preuves qu'ils pourraient augmenter de manière significative d'ici la fin de la décennie.

La demande de pétrole dans le secteur du bâtiment s'est révélée plus résiliente que prévu il y a seulement quelques années. Dans les régions où le réseau de gaz naturel n'est pas disponible et les hivers sont longs et rigoureux, le pétrole – sous forme de gaz de pétrole liquéfié (GPL), de kérosène ou de gazole – reste le vecteur énergétique le plus efficace pour le chauffage de l'espace et de l'eau. Les pompes à chaleur, qui sont généralement très efficaces pour le chauffage de l'espace dans des climats plus doux, ont tendance à avoir une efficacité réduite dans les régions très froides. Enfin, dans les pays qui s'appuient encore sur la combustion de biomasse pour la cuisson, comme en Afrique subsaharienne, le GPL pourrait être un vecteur énergétique plus propre, ce qui pourrait entraîner une augmentation de 1,5 million de barils par jour de la consommation de pétrole.

ADVERTISEMENT

Une densité énergétique élevée est essentielle dans le secteur industriel pour atteindre les températures élevées nécessaires pour des opérations telles que la production d'acier, de ciment, de pétrochimie et de raffinage. Bien que l'hydrogène soit considéré comme l'alternative au pétrole la plus viable en termes d'énergie à faible émission de carbone, il est peu probable qu'il devienne un concurrent fort au cours des cinq prochaines années en raison des coûts élevés et du manque de chaîne d'approvisionnement développée.

Notre étude confirme que la demande de pétrole reste résiliente et qu'il faudra du temps et des ressources pour changer le stock de capitaux associé à sa consommation. Elle nous rappelle également l'importance de comprendre l'ensemble du système énergétique de bout en bout, et non seulement le système pétrolier. Abaisser les émissions mondiales reste possible à moyen terme si les autres secteurs de l'énergie déploient la technologie propre et les énergies renouvelables à un rythme plus rapide. Dans ce contexte, le déploiement rapide du PV solaire dans la génération électrique, remplaçant le charbon, l'a fait au cours des dernières années. Par conséquent, une réduction rapide des émissions mondiales est encore à portée de main, malgré la demande croissante de pétrole.

Par Rystad Energy

Plus de lectures recommandées par Oilprice.com :

- Les prix du pétrole grimpent sur une baisse des stocks américains et de l'optimisme sur l'inflation

- Les déplacements du Memorial Day devraient atteindre un niveau record

- L'AIE a révisé à la baisse sa prévision de croissance de la demande de pétrole pour 2024